មាតិកាឌីជីថល

មាតិកាឌីជីថល វិថីហិរញ្ញវត្ថុ

វិថីហិរញ្ញវត្ថុ

ភ្នំពេញ ៖ កម្ពុជាបន្តរក្សាបានស្ថិរភាពហិរញ្ញវត្ថុ ពិសេសប្រព័ន្ធធនាគារទាំងមូល បន្តមានស្ថិរភាពរឹងមាំ ដោយឥណទានមានកំណើន ១៦,៣% ដែលត្រូវបានផ្ដល់ទៅកាន់គ្រប់វិស័យនៃសេដ្ឋកិច្ច ដោយមិនមានការប្រមូលផ្តុំលើវិស័យណាមួយខ្លាំងនោះទេ។ នេះបើយោងតាមរបាយការណ៍ស្ថានភាពស្ថិរភាពហិរញ្ញវត្ថុឆ្នាំ២០២២ របស់ធនាគារជាតិនៃកម្ពុជា។

របាយការណ៍នេះត្រូវបានបង្ហាញ ដោយសារធនាគារជាតិនៃកម្ពុជា នៅថ្ងៃទី៦ ខែកក្កដា ឆ្នាំ២០២៣ នៅក្នុងសិក្ខាសាលាស្តីពីការផ្សព្វផ្សាយរបាយការណ៍ស្ថានភាពស្ថិរភាពហិរញ្ញវត្ថុឆ្នាំ២០២២ នៅមណ្ឌលសិក្សាបច្ចេកទេសធនាគារ ក្រោមអធិបតីភាពរបស់លោកជំទាវបណ្ឌិត ជា សិរី ទេសាភិបាលរង ធនាគារជាតិនៃកម្ពុជា និងមានការចូលរួមពីភាគីពាក់ព័ន្ធក្នុងវិស័យសាធារណៈ និងឯកជន រួមមាន៖ អាជ្ញាធរក្នុងវិស័យហិរញ្ញវត្ថុ គ្រឹះស្ថានធនាគារនិងហិរញ្ញវត្ថុ ដៃគូអភិវឌ្ឍន៍ វិទ្យាស្ថានស្រាវជ្រាវ និងសាកលវិទ្យាល័យ សរុបប្រមាណជាង ២៥០នាក់។

របាយការណ៍បានឱ្យដឹងថា នៅឆ្នាំ២០២២ សេដ្ឋកិច្ចពិភពលោកមានកំណើនយឺតត្រឹម ៣,៤% ដោយសារបញ្ហាជម្លោះរុស្ស៊ី-អ៊ុយក្រែន អតិផរណាខ្ពស់ និងការរឹតបន្តឹងលក្ខខណ្ឌហិរញ្ញវត្ថុ។ ទោះយ៉ាងណា សេដ្ឋកិច្ចកម្ពុជាសម្រេចបានកំណើនប្រសើរជាងមុនក្នុងអត្រា ៥,២% នៅឆ្នាំ២០២២ ដែលត្រូវបានគាំទ្រដោយកំណើននៃការនាំចេញ ការត្រលប់មករកប្រក្រតីភាពនៃសកម្មភាពសេដ្ឋកិច្ចក្នុងស្រុក និងការងើបឡើងលឿននវិស័យទេសចរណ៍។ អត្រាអតិផរណាបានកើនដល់ ៥,៤% ជាចម្បងដោយសារកត្តាខាងក្រៅ គួបផ្សំនឹងកំណើនតម្រូវការក្នុង ស្រុកបន្ទាប់ពីងើបឡើងវិញពីវិបត្តិកូវីដ-១៩ ដែលបានរួមចំណែកបង្កើនថ្លៃទំនិញនិងសេវាផងដែរ។ យ៉ាងណាមិញ អត្រាប្តូរប្រាក់រៀលត្រូវបានរក្សាឱ្យមានស្ថិរភាពក្នុងរង្វង់ ៤.១០២ រៀលក្នុងមួយដុល្លារអាមេរិក ដែលរួមចំណែកកាត់បន្ថយសម្ពាធកើនឡើងនៃអតិផរណា។ ទន្ទឹមនេះ ទុនបម្រុងអន្តរជាតិបន្តរក្សាបានក្នុងកម្រិតសមស្រប ដែលអាចធានាការនាំចូលទំនិញ និងសេវាសម្រាប់គ្រាបន្ទាប់បាន ៧ខែ។

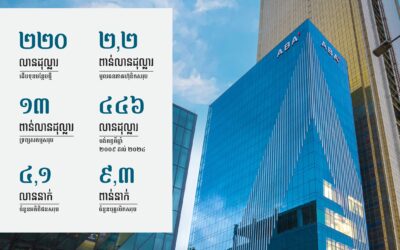

ប្រព័ន្ធហិរញ្ញវត្ថុត្រូវបានគ្របដណ្តប់ដោយវិស័យធនាគារ (៨៥% នៃទ្រព្យសកម្មសរុប) និងបានរួមចំណែកយ៉ាងសកម្មក្នុងការគាំទ្រសកម្មភាពសេដ្ឋកិច្ច។ ប្រព័ន្ធធនាគារបន្តមានស្ថិរភាពរឹងមាំ ដោយឥណទានមានកំណើន ១៦,៣% ដែលត្រូវបានផ្ដល់ទៅកាន់គ្រប់វិស័យនៃសេដ្ឋកិច្ច ដោយមិនមានការប្រមូលផ្តុំលើវិស័យណាមួយខ្លាំងនោះទេ។ បន្ទាប់ពីការបញ្ចប់វិធានការបន្ធូរបន្ថយបទប្បញ្ញត្តិ ក្នុងអំឡុងពេលរីករាលដាលជំងឺកូវីដ-១៩ ឥណទានមិនដំណើរការបានកើនឡើងពី ២,១% ដល់ ២,៩% ដែលបន្តស្ថិតក្នុងកម្រិតអាចគ្រប់គ្រងបាន។ សន្ទនីយភាព និងដើមទុនមានកម្រិតខ្ពស់ ដែលអនុញ្ញាតឱ្យគ្រឹះស្ថានធនាគារ និងហិរញ្ញវត្ថុ ក៏ដូចជាប្រព័ន្ធធនាគារទាំងមូលអាចឆ្លើយតបនឹងតម្រូវការសាច់ប្រាក់របស់អតិថិជនគ្រប់គ្រាន់ និងគ្រប់គ្រងហានិភ័យបាន ដោយប្រសិទ្ធភាព។

វិស័យហិរញ្ញវត្ថុមិនមែនធនាគារបានបន្តរីកចម្រើនជាលំដាប់ ជាមួយនឹងមូលធនូបនីយកម្មទីផ្សារ មូលបត្រកម្មសិទ្ធិនិងមូលបត្របំណុល កើនដល់ ៧,៥ ទ្រីលានរៀល និង ៥១៥ ពាន់លានរៀលរៀងគ្នា ព្រមទាំងបុព្វលាភធានារ៉ាប់រងសរុបបានកើន ១០,៧% ដល់ ១,៤ ទ្រីលានរៀល។ ការចេញផ្សាយមូលបតបំណុលរបស់រដ្ឋជាប្រាក់រៀល ជាចំណុចចាប់ផ្ដើមដ៏សំខាន់មួយក្នុងការរួមចំណែកអភិវឌ្ឍទីផ្សារហិរញ្ញវត្ថុកម្ពុជា ដោយបានបន្ថែមប្រភពមូលនិធិសម្រាប់ថវិការដ្ឋ និងជួយលើកកម្ពស់ការប្រើប្រាស់រូបិយវត្ថុជាតិ។ ការអភិវឌ្ឍប្រព័ន្ធទូទាត់សងប្រាក់បានលើកកម្ពស់ប្រសិទ្ធភាពនៃការទូទាត់សម្រួលដល់ប្រតិបត្តិការឆ្លងគ្រឹះស្ថាន ជំរុញសកម្មភាពសេដ្ឋកិច្ច និងបរិយាបន្នហិរញ្ញវត្ថុនៅកម្ពុជា។ ជាក់ស្ដែង ចំនួនគណនីកាបូបអេឡិចត្រូនិកបានកើនឡើងដល់ ១៩,៥ លានគណនី ហើយទំហំនៃការទូទាត់តាមប្រព័ន្ធអេឡិចត្រូនិកបានកើនដល់ជាង ១០ ដងនៃផ.ស.ស.។

ចំពោះទស្សនវិស័យសម្រាប់ឆ្នាំ២០២៣ សេដ្ឋកិច្ចកម្ពុជាត្រូវបានព្យាករថានឹងមានកំណើន ៥,៥% ជាមួយនឹងកម្រិតអតិផរណាទាបប្រមាណ២%។ ហានិភ័យសក្តានុពលចម្បងៗមានប្រភពពីកត្តាខាងកក្រៅ ដោយសារការបើកចំហរសេដ្ឋកិច្ច ក៏ដូចជាការពឹងផ្អែកខ្លាំងរបស់សេដ្ឋកិច្ចកម្ពុជាលើវិស័យខាងក្រៅ។

ហានិភ័យទាំងនេះមានដូចជា ការអូសបន្លាយនៃភាពតានតឹងរវាងរុស្ស៊ី និងអ៊ុយក្រែន និងការរឹតបន្តឹងនៃស្ថានភាពហិរញ្ញវត្ថុអន្តរជាតិ ដែលប៉ះពាល់ដល់ការរំពឹងទុកនៃការនាំចេញនិងការវិនិយោគចូលមកកម្ពុជា i/-បញ្ហាដែលអូសបន្លាយក្នុងទីផ្សារអចលនទ្រព្យរបស់ប្រទេសចិន ដែលអាចបង្អាក់កំណើនវិនិយោគក្នុងវិស័យអចលនទ្រព្យនៅកម្ពុជា និង li/-ការកើនឡើងអត្រាការប្រាក់ឥណទាន ដែលបណ្ដាលមកពីការកើនឡើងអត្រាការប្រាក់លើទីផ្សារអន្តរជាតិ ដែលនាំឱ្យកំណើនឥណទានថយចុះ ហើយចំណាយលើការខ្ចីខ្ពស់ជាងមុនក៏អាចកាត់បន្ថយការវិនិយោគក្នុងស្រុកផងដែរ។

ទន្ទឹមនឹងហានិភ័យខាងក្រៅ ហានិភ័យសក្តានុពលខាងក្នុងក៏ត្រូវយកចិត្តទុកដាក់និងតាមដានផងដែរ ដែលក្នុងនោះអាចកើតមានឡើងពីវិស័យអចលនទ្រព្យ។ ក្នុងរយៈពេលប្រមាណ ១ ទសវត្សរ៍មុន ពេលវិបត្តិកូវីដ-១៩ វិស័យអចលនទ្រព្យនៅកម្ពុជា មានការរីកចម្រើនយ៉ាងឆាប់រហ័ស។ ប៉ុន្តែការធ្លាក់ចុះសេដ្ឋកិច្ចពិភពលោក និងក្នុងស្រុកដោយសារវិបត្តិកូវីដ១៩ និងការងើបឡើងក្នុងស្ថានភាពមិនប្រាកដប្រជា បានធ្វើឱ្យតម្រូវការក្នុងវិស័យនេះធ្លាក់ចុះជាលំដាប់។ ស្ថានភាពនេះទាមទារឱ្យមានការតាមដានយ៉ាងប្រុងប្រយ័ត្ន ជាពិសេសលើការផ្តល់ឥណទានទៅកាន់វិស័យអចលនទ្រព្យ ព្រមទាំងពង្រឹងកិច្ចសហការយ៉ាងជិតស្និតរវាងអាជ្ញាធរពាក់ព័ន្ធដើម្បីគ្រប់គ្រងហានិភ័យដែលអាចកើតមានឡើង និងឥទ្ធិពលរាលដាលទៅកាន់វិស័យដ៏ទៀត។ ប្រឈមនឹងភាពមិនប្រាកដប្រជានេះ ធនាគារជាតិនៃកម្ពុជាបាននិងកំពុងអនុវត្តវិធានការចាកចេញពីវិបត្តិ ដោយការពង្រឹងក្របខណ្ឌបទបញ្ញត្តិឡើងវិញប្រកបដោយការប្រុងយ័ត្ន ដើម្បីពង្រឹងភាពធន់របស់ប្រព័ន្ធធនាគារ ស្របបេលនឹងការជួយដល់វិស័យអាទិភាព ដូចជា សហគ្រាសធុនតូច និងមធ្យម វិស័យកសិកម្ម អប់រំ ក្នុងដំណាក់កាលនៃការងើបឡើងរបស់សេដ្ឋកិច្ច។ ទន្ទឹមនេះ ការរក្សាស្ថិរភាពហិរញ្ញវត្ថុ ជាការងារអន្តរវិស័យ ដែលទាមទារឱ្យមានកិច្ចសហការ និងសម្របសម្រួលទាំងពីអាជ្ញាធរ និងភាគីពាក់ព័ន្ធនានា ដោយសារប្រព័ន្ធហិរញ្ញវត្ថុមានភាពប្រទាក់ក្រឡាយ៉ាងជិតស្និទ្ធក្នុងចំណោមវិស័យហិរញ្ញវត្ថុ និងជាមួយសេដ្ឋកិច្ចរូបវន្ត៕

Account

Account Security

Security Favourite Content

Favourite Content