មាតិកាឌីជីថល

មាតិកាឌីជីថល វិថីហិរញ្ញវត្ថុ

វិថីហិរញ្ញវត្ថុ

ភ្នំពេញ ៖ ជាទូទៅ ក្រោយពេលចុះកិច្ចសន្យាខ្ចីប្រាក់ពីស្ថាប័នហិរញ្ញវត្ថុ អ្នកប្រើប្រាស់កម្ចីមានទំនួលខុសត្រូវដ៏សំខាន់មួយ គឺសងត្រឡប់ទៅធនាគារឱ្យទាន់ពេលវេលា។ យ៉ាងណាមិញ ដើម្បីអាចសងត្រឡប់ទៅធនាគារមិនឱ្យយឺតយ៉ាវ អ្នកប្រើប្រាស់កម្ចីត្រូវចេះរៀបចំផែនការ និងគម្រោងថវិកាឱ្យបានត្រឹមត្រូវ ដែលវាជួយឱ្យយើងដឹងថា ត្រូវមានលុយប៉ុន្មានជាអាទិភាព បានន័យថា តើយើងត្រូវការថវិកាប៉ុន្មានសម្រាប់ចំណាយលើម្ហូប ទឹក ភ្លើង ការចាយវាយប្រចាំថ្ងៃ និងទំនួលខុសត្រូវផ្សេងៗទៀត ដូចជា ផ្គត់ផ្គង់គ្រួសារ និងទំហំថវិកាដែលត្រូវបង់សងទៅស្ថាប័នធនាគារជាដើម។

បើតាមលោក ទិត្យ កំរង ស្ថាបនិក និងជានាយកប្រតិបត្តិក្រុមហ៊ុន ឬទ្ធិពល និងកត់លុយ បានឱ្យដឹងថា នៅពេលដែលយើងបានដឹងពីអាទិភាពនៃការចំណាយប្រចាំខែរបស់យើងហើយ យើងនឹងអាចបែងចែកបានថា មួយណាសំខាន់ជាងមួយណា ហើយក៏អាចឆ្លៀតសន្សំបានទៀតផង។

លោកបន្តថា ការសន្សំក៏មិនប្រាកដថាទាល់តែបានលុយមកទាំងដុលទើបដកសន្សំបាននោះទេ វាក៏អាចធ្វើបានតាមរយៈការដកបន្តិចបន្តួចចេញពីការចំណាយប្រចាំថ្ងៃ ឬចំណាយមិនសូវចាំបាច់ណាមួយ។

ដោយឡែក លោកស្រី ប៉ន ដានី ដែលម្ចាស់កសិដ្ឋានចិញ្ចឹមជ្រូក គឺជាអ្នកដែលមានបទពិសោធន៍សន្សំ ដើម្បីសងត្រឡប់ទៅធនាគារវិញ។ ក្នុងនាមជាកសិករដែលមិនមានចំណូលទៀងទាត់ លោកស្រី ដានី បានប្រើប្រាស់វិធីសាស្ត្រដកប្រាក់ខ្លះចេញពីប្រាក់ដែលខ្លួនចំណាយប្រចាំថ្ងៃ។

លោកស្រីបានលើកជាឧទាហរណ៍ថា៖

«ប្រសិនបើមួយថ្ងៃខ្ញុំទិញម្ហូបអស់១០ម៉ឺន ខ្ញុំត្រូវដក២ម៉ឺនសម្រាប់ដល់ខែ ទុកបង់ធនាគារ…យើងសន្សំបែបហ្នឹងបានមានលុយបង់ បើថាយើងមានលុយមកយើងចាយអស់ៗ អត់សន្សំទុកទេ អត់មានលុយបង់ធនាគារទេ។ រឿងម្ហូបអាហារនេះ វាអាស្រ័យលើការលកលៃរបស់យើងដែរ បើយើងចេះច្នៃ យើងអាចសល់លុយសម្រាប់សន្សំបាន ហើយនៅតែអាចហូបបានគ្រប់គ្រាន់»។

លោកស្រីបានរៀបរាប់បន្ថែមយ៉ាងដូច្នេះថា៖

«ពីបទពិសោធន៍ខ្ញុំ គឺខ្ញុំអត់ដែលបង់យឺតពេលទេ មានតែបង់មុន ឧទារហណ៍ថាត្រូវបង់ថ្ងៃទី ១៥ ត្រឹមថ្ងៃទី ១៣ ឬ១៤ ខ្ញុំបង់មុនហើយ ខ្ញុំអត់ដែលយឺតទេ ទោះបីមានលុយ អត់លុយ ខ្ញុំសន្សំទុក ដល់ថ្ងៃខ្ញុំត្រូវតែមានលុយបង់»។

ចំពោះគោលបំណងនៃការខ្ចីរបស់លោកស្រី គឺខ្ចីដើម្បីពង្រីកអាជីវកម្ម ដោយកាលពីដើមឡើយ លោកស្រីមានជ្រូកចំនួន ១០០ក្បាល និងមានរោងចិញ្ចឹមតូចមួយ។ ប៉ុន្តែបន្ទាប់ពីខ្ចីហើយ លោកស្រីបានយកប្រាក់នោះទៅចាត់ចែងទិញជ្រូកថែម ដែលបច្ចុប្បន្នកើនឡើងដល់ ៣៥០ក្បាល។ ក្រៅពីនោះ លោកស្រីយកទៅពង្រីកទ្រុងជ្រូកបន្ថែម និងសល់មួយចំនួនទៀតទុកចាត់ចែងលើចំណី ព្រមទាំងទូទាត់លើកម្លាំងពលកម្មរបស់បុគ្គលិកផង។

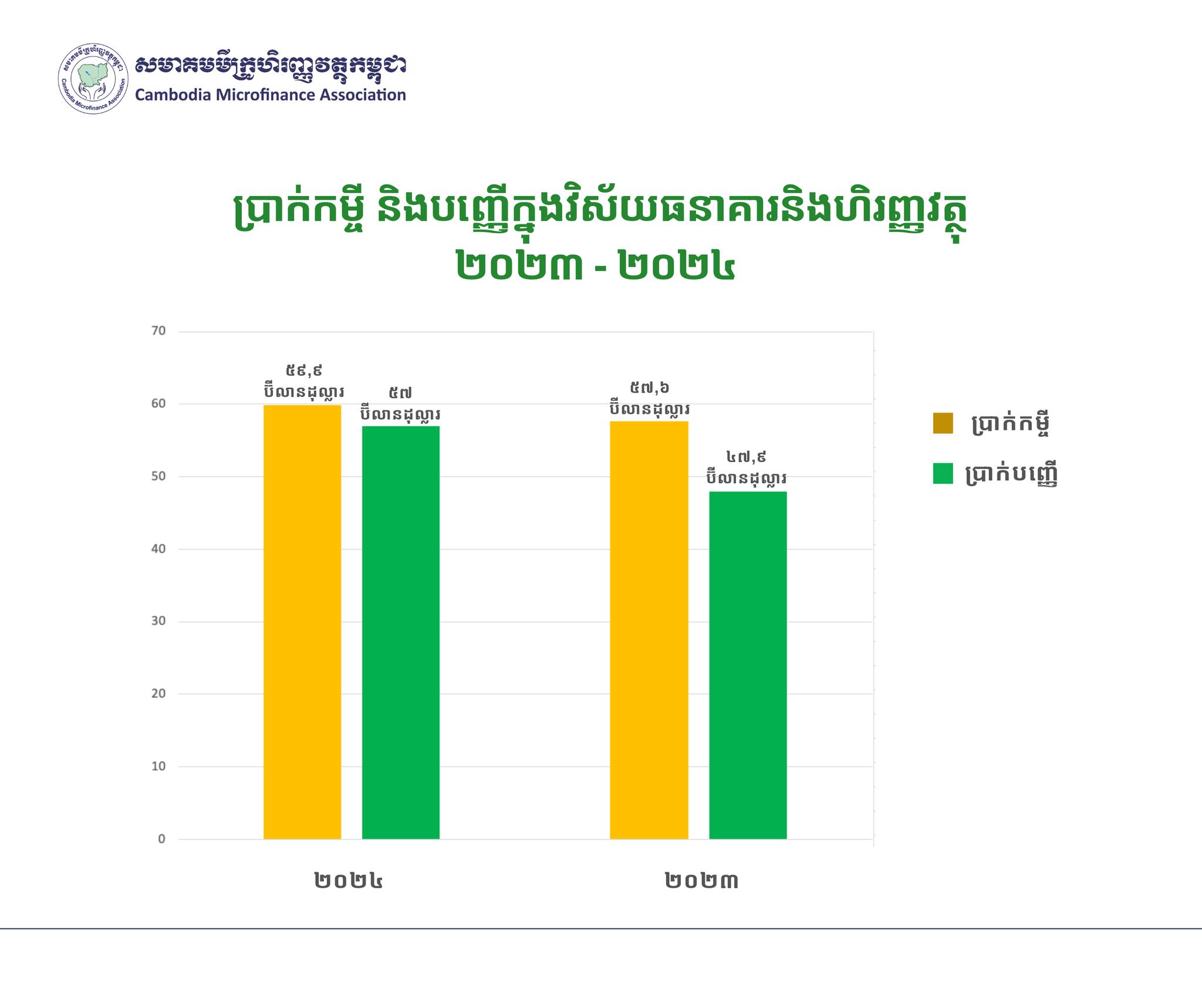

សូមបញ្ជាក់ដែរថា យោងតាមរបាយការណ៍របស់សមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជាស្ដីពីស្ថានភាពបំណុលនៅកម្ពុជាបានឱ្យដឹងថា គិតត្រឹមដំណាច់ឆ្នាំ២០២៤ ប្រជាជនកម្ពុជាប្រើប្រាស់កម្ចីក្នុងវិស័យធនាគារនិងហិរញ្ញវត្ថុរហូតដល់ជិត ៦០ពាន់លានដុល្លា (៦០ប៊ីលាន)។ ទន្ទឹមនឹងនេះ ទិន្នន័យពីធនាគារជាតិនៃកម្ពុជាឆ្នាំ២០២៤ បានបង្ហាញថា ប្រាក់បញ្ញើអតិថិជនក្នុងវិស័យធនាគារនិងហិរញ្ញវត្ថុ បានកើនដល់ ៥៧ពាន់លានដុល្លា (៥៧ប៊ីលាន)។ ចំពោះបម្រែបម្រួលក្នុងឆ្នាំ២០២៣ និង២០២៤ ឥណទានមានកំណើនត្រឹមតែ ៣% ប៉ុណ្ណោះ ខណៈដែលប្រាក់បញ្ញើមានកំណើនរហូតដល់ ១៦.៣%។

ឥណទាននៅកម្ពុជាត្រូវបានបញ្ចេញជូនអ្នកប្រើប្រាស់ក្នុងវិស័យផ្សេងៗគ្នា ដូចជា ការជូញដូររាយ ទិញផ្ទះជាកម្មសិទ្ធិផ្ទាល់ខ្លួន ការជួញដូរអចលនទ្រព ការខ្ចីជាបុគ្គល សំណង់ កសិកកម្មរុក្ខាប្រមាញ់និងនេសាទ ការជួញដូរដុំ កម្មន្តសាល សណ្ឋាគារនិងភោជនីយដ្ឋាន និងផ្សេងៗ។

Account

Account Security

Security Favourite Content

Favourite Content